Le régime fiscal des revenus fonciers s’impose à tout contribuable qui tire des revenus de la location de biens immobiliers nus.

Il constitue un pan fondamental du droit fiscal français et mérite une attention rigoureuse, tant dans son approche déclarative que dans les optimisations qu’il autorise.

Nous verrons ainsi les contours du régime micro foncier, du régime réel, les obligations déclaratives ainsi que les stratégies à adopter pour une gestion fiscale efficiente.

I. Définition des revenus fonciers : champ d’application

Les revenus fonciers désignent les loyers perçus à raison de la mise en location de biens immobiliers nus, qu’ils soient bâtis (appartements, maisons) ou non bâtis (terrains, parkings). Sont également inclus :

- Les produits tirés des parts de sociétés immobilières non soumises à l’impôt sur les sociétés (SCI translucides notamment),

- Les revenus de droits immobiliers (usufruit, nue-propriété, emphytéose, etc.).

En revanche, il convient de rappeler avec fermeté certaines distinctions essentielles :

- La location meublée est exclue du régime des revenus fonciers : elle relève des bénéfices industriels et commerciaux (BIC).

- La sous-location relève des bénéfices non commerciaux (BNC).

La nature juridique du contrat de location, le niveau d’équipement du logement et la qualité de bailleur sont donc des éléments déterminants du régime applicable.

II. Choisir entre le régime micro foncier et le régime réel : une décision stratégique

A. Le régime micro foncier : simplicité et abattement forfaitaire

Ce régime est ouvert de plein droit lorsque :

- Le revenu brut foncier (loyers encaissés) n’excède pas 15 000 € par an,

- Le bailleur ne détient pas de parts de sociétés immobilières imposables au réel.

Le contribuable n’a alors aucune déduction à faire : un abattement forfaitaire de 30 % est automatiquement appliqué pour couvrir les charges. Le revenu net imposable est ainsi égal à 70 % des loyers perçus. Il est intéréssant si vos charges ne dépassent pas 30% des revenus fonciers que vous générez.

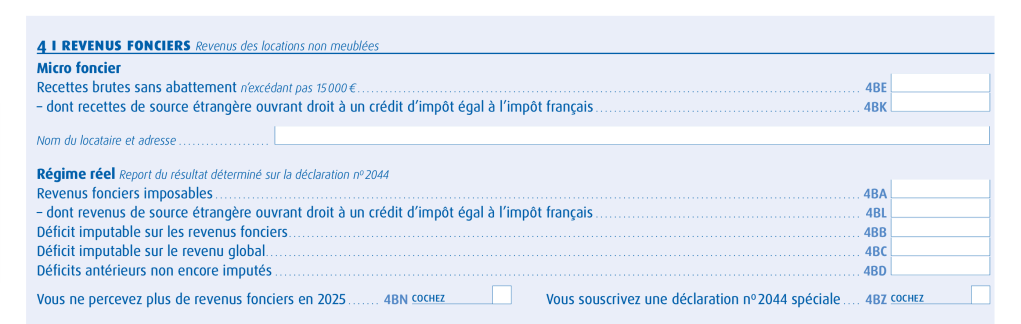

👉 Déclaration à effectuer : dans le formulaire 2042, en case 4BE.

✔ Avantage : simplicité administrative, aucune tenue de comptabilité.

❌ Inconvénient : absence de prise en compte des charges réelles, notamment des travaux, intérêts d’emprunt ou charges exceptionnelles.

B. Le régime réel d’imposition : déduction des charges réelles

Ce régime est obligatoire dès lors que les recettes excèdent 15 000 €, ou sur option si le contribuable souhaite le privilégier (option valable pour trois ans, renouvelée tacitement).

Il permet par exemple de déduire les charges suivantes (article 31 du Code général des impôts) :

- Travaux d’entretien, de réparation et d’amélioration,

- Taxes foncières,

- Frais de gestion, d’administration et d’assurance,

- Intérêts d’emprunt,

- Provisions pour charges de copropriété.

👉 Déclaration à effectuer :

- Formulaire n° 2044 (ou 2044 SPE pour situations complexes)

- Reprise du bénéfice foncier en case 4BA de la déclaration 2042.

✔ Avantage : fiscalement avantageux si les charges sont supérieures à 30 % des loyers.

❌ Inconvénient : complexité déclarative, nécessité de conservation de justificatifs, et parfois recours à un expert-comptable.

III. Focus sur la déclaration des revenus fonciers

A. Déclaration au micro foncier

Dans la déclaration 2042, les cases à renseigner sont :

- 4BE : recettes brutes avant abattement,

- 4BK : pour les revenus de source étrangère bénéficiant d’un crédit d’impôt égal à l’impôt français,

- 4BN : si vous ne percevez plus de revenus fonciers l’année suivante.

⚠️ Les prélèvements sociaux à hauteur de 17,2 % s’appliquent en complément de l’impôt sur le revenu.

B. Déclaration au régime réel

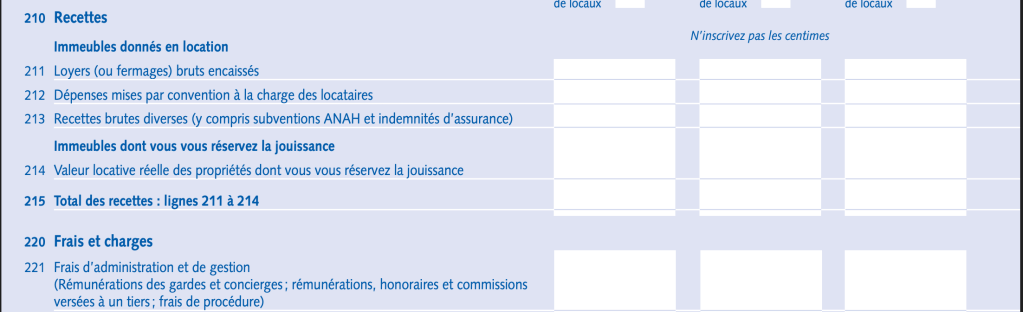

Le contribuable doit détailler :

- Les recettes perçues : lignes 211 à 214 du formulaire 2044,

- Les charges déductibles : lignes 221 à 230,

- Les intérêts d’emprunt : ligne 250 et case 410,

- Les éventuels déficits : imputables sur le revenu global dans la limite de 10 700 € (sauf cas spéciaux).

- L’excédent de déficit foncier peut être reporté et déduit : durant six ans de l’ensemble de vos revenus, durant dix ans de vos seuls revenus fonciers.

- Le résultat foncier est reporté en case 4BA de la déclaration 2042.

💡 Un déficit foncier est un levier d’optimisation : il est imputable sur le revenu global sous condition.

Exemple 1 : micro-foncier

Madame Durand loue un studio nu pour 700 € par mois, soit 8 400 € par an. Elle n’a pas d’autres charges que les frais de copropriété.

→ Elle déclare en micro foncier (4BE), ce qui lui donne un revenu imposable de 5 880 € (après abattement de 30 %). Aucun justificatif n’est à fournir.

Exemple 2 : régime réel

Monsieur Lambert perçoit 18 000 € de loyers annuels, mais supporte :

- 6 000 € de travaux d’amélioration,

- 1 000 € de taxe foncière,

- 1 800 € d’intérêts d’emprunt.

→ Il opte pour le régime réel. Total charges : 8 800 €, résultat foncier net : 9 200 €.

💡 Si les charges dépassaient 18 000 €, le déficit serait imputable sur le revenu global dans la limite de 10 700 €.

V. Questions fréquentes sur les revenus fonciers

Puis-je cumuler régime micro et déficit foncier ?

Non, le micro foncier ne permet pas de constater un déficit. Le passage au régime réel est donc indispensable si vous avez des charges importantes.

Dois-je déclarer des loyers impayés ?

Non, seule la perception effective des loyers déclenche l’imposition. Si un loyer n’est pas encaissé, il n’est pas déclaré.

Que se passe-t-il si je dépasse 15 000 € en cours d’année ?

Le régime micro cesse de s’appliquer l’année suivante. Vous passerez obligatoirement au régime réel.

VI. Quelle stratégie fiscale adopter ?

Le choix entre micro foncier et régime réel repose sur une évaluation précise des charges supportées.

Une gestion passive privilégiera la simplicité du micro foncier.

Une gestion active et optimisée exploitera les atouts du régime réel, notamment l’imputation du déficit foncier.

📌 En synthèse :

| Critères | Micro foncier | Régime réel |

|---|---|---|

| Recettes annuelles | ≤ 15 000 € | > 15 000 € ou sur option |

| Charges réelles | Non déductibles | Déductibles |

| Simplicité | ✔ Très simple | ❌ Complexe |

| Possibilité de déficit | ❌ Non | ✔ Oui |

| Déclaration | Case 4BE (2042) | 2044 + Case 4BA (2042) |

Références légales

- Article 15 à 31 du Code général des impôts

- BOI-RFPI-DECLA-20-20120912 : https://bofip.impots.gouv.fr

- Notice n°2044-GP : Guide de la déclaration des revenus fonciers

Laisser un commentaire