Le Code général des impôts dans ses articles 34 et 35 détermine les opérations qui entrent dans le champs d’application des bénéfices industriels et commerciaux. Il distingue les activités commerciales par nature des activités commerciales par assimilation.

L’article 34 du Code dispose que : « Sont considérés comme bénéfices industriels et commerciaux, pour l’application de l’impôt sur le revenu, les bénéfices réalisés par des personnes physiques et provenant de l’exercice d’une profession commerciale, industrielle ou artisanale.… »

Sont des BIC : Les revenus réalisés par des personnes physiques ou morales qui ne relèvent pas de l’impôt sur les sociétés et qui proviennent de l’exercice d’une profession commerciale, industrielle ou artisanale.

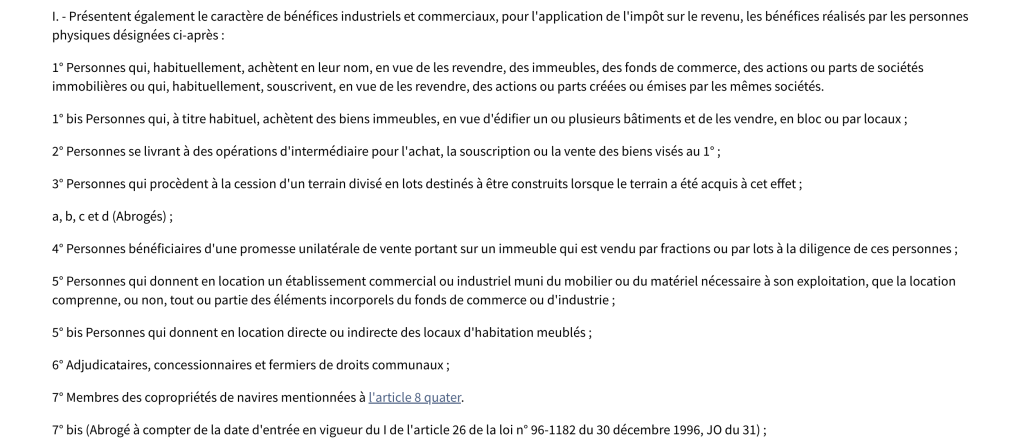

L’article 35 du CGI prévoit que certains bénéfices sont industriels et commerciaux par assimilation :

Il est extrêmement important de classer vos bénéfices dans la bonne catégorie. L’administration pourrait vous retoquer.

En plus, si on prend l’exemple de la micro-entreprise, vous devez absolument classer vos bénéfices pour bénéficier des bons abattements fiscaux.

- 34% en bénéfices non commerciaux (BNC)

- 50% en bénéfices industriels et commerciaux (BIC)

- 71 % pour les activités de ventes ou de fourniture de logement (hors meublés de tourisme, gîte rural, chambre d’hôte)

Une erreur peut très vite vous couter cher.

Laisser un commentaire