La fiscalité de l’entreprise individuelle constitue un ensemble cohérent de règles visant à encadrer la détermination, la déclaration et l’imposition du bénéfice réalisé par l’entrepreneur.

Cette structure, d’une grande simplicité juridique, se distingue par l’absence de personnalité morale distincte entre l’entreprise et l’exploitant.

Quand vous êtes entrepreneur individuel, il n’y pas création d’une personne morale distincte comme quand on crée une société.

Par conséquent, les bénéfices réalisés sont imposés directement entre les mains de l’entrepreneur, dans la catégorie correspondant à la nature de son activité.

I. Les régimes d’imposition applicables

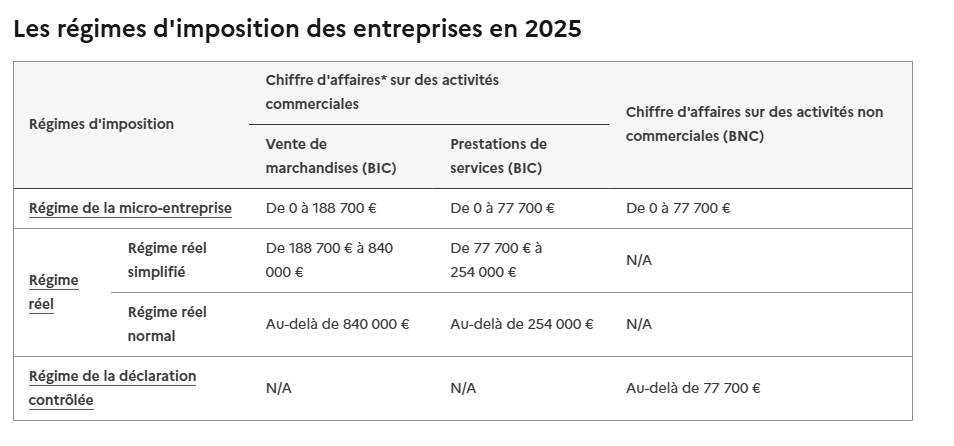

En France, une entreprise individuelle peut relever de plusieurs régimes fiscaux selon la nature de son activité, le montant de son chiffre d’affaires et les options choisies par l’entrepreneur. Ces régimes déterminent les modalités de calcul du bénéfice imposable et les obligations déclaratives.

Avec le code JURISBUSINESS vous avez des réductions sur les prestations de LEGALPLACE.

1. Le régime micro-entreprise (micro-BIC, micro-BNC, micro-BA)

Ce régime simplifié s’applique aux entreprises individuelles dont le chiffre d’affaires ne dépasse pas les seuils légaux. Le bénéfice imposable est évalué de manière forfaitaire, sans prise en compte des charges réelles, sauf pour les plus ou moins-values professionnelles, calculées selon le régime réel.

- Le micro-BIC concerne les activités commerciales, industrielles ou artisanales.

- Le micro-BNC s’applique aux professions libérales.

- Le micro-BA vise les exploitations agricoles.

Ces régimes sont définis par l’article 50-0 du Code général des impôts et précisés par la doctrine administrative (BOI-BIC-DECLA-20-20200205).

Les formalités sont simplifiées, il n’est pas ici nécessaire de faire un dépôt au greffe.

2. Le régime réel simplifié ou normal

Lorsque l’entreprise dépasse les seuils du régime micro, ou lorsque l’entrepreneur opte volontairement pour un régime réel d’imposition, le bénéfice est déterminé d’après les résultats d’ensemble des opérations de toute nature effectuées par l’entreprise, y compris les cessions d’actifs.

Le bénéfice net correspond à la différence entre l’actif net à la clôture et celui à l’ouverture de l’exercice, conformément à l’article 38 du Code général des impôts. L’entrepreneur est imposé personnellement à l’impôt sur le revenu (IR) sur le bénéfice ainsi déterminé, lequel s’ajoute aux autres revenus de son foyer fiscal.

3. L’option pour l’impôt sur les sociétés (IS)

Depuis la réforme récente, l’entrepreneur individuel peut opter pour l’assimilation au régime de l’EURL et être soumis à l’impôt sur les sociétés, selon les modalités prévues à l’article 1655 sexies du Code général des impôts.

Dans ce cas, le bénéfice est imposé au nom de l’entreprise elle-même, et non plus entre les mains de l’entrepreneur.

Cette option permet de dissocier partiellement le patrimoine professionnel et le patrimoine personnel, tout en ouvrant la voie à une fiscalité de société.

II. Le choix du régime fiscal

Le choix du régime d’imposition dépend de plusieurs critères :

- le chiffre d’affaires annuel de l’entreprise ;

- la nature de l’activité exercée (commerciale, libérale ou agricole) ;

- les options fiscales choisies (régime réel ou IS).

Ce choix n’est pas anodin : il influence directement la détermination du bénéfice imposable, les obligations comptables, les déclarations fiscales, ainsi que le mode d’imposition des revenus de l’entrepreneur.

III. La détermination du résultat imposable

1. Principe général

L’entreprise individuelle n’ayant pas de personnalité morale, les bénéfices réalisés sont imposés directement entre les mains de l’entrepreneur, dans la catégorie de revenus correspondant à la nature de son activité (BIC, BNC ou BA).

Ces bénéfices s’ajoutent aux autres revenus du foyer fiscal et sont soumis à l’impôt sur le revenu, conformément à l’article 1 A du Code général des impôts.

2. Calcul du bénéfice imposable

a) Bénéfices industriels et commerciaux (BIC)

Le bénéfice net est déterminé selon la méthode patrimoniale :

Bénéfice = Actif net de clôture – Actif net d’ouverture – Apports + Prélèvements

L’actif net est défini comme l’excédent des valeurs d’actif sur les dettes, amortissements et provisions justifiées, conformément à l’article 38 du Code général des impôts et à la jurisprudence du Conseil d’État (CE, 28 févr. 2025, n° 491788).

Les entreprises relevant du micro-BIC appliquent un abattement forfaitaire, tandis que celles soumises au régime réel déterminent le bénéfice selon les règles de droit commun.

b) Bénéfices non commerciaux (BNC)

Le bénéfice est calculé conformément aux articles 93 et suivants du Code général des impôts, en tenant compte du régime choisi. Les sociétés de personnes sont soumises aux mêmes règles que les exploitants individuels (article 60 du CGI).

c) Bénéfices agricoles (BA)

Les exploitants agricoles peuvent relever du régime micro-BA ou du régime réel. Le bénéfice est déterminé selon les dispositions de l’article 69 du Code général des impôts et les précisions administratives (BOI-BA-REG-30-20220511).

IV. Les obligations déclaratives et le paiement de l’impôt

1. Les déclarations fiscales obligatoires

L’entrepreneur individuel doit déclarer l’ensemble de ses revenus professionnels — qu’ils soient commerciaux, non commerciaux ou agricoles — dans la déclaration annuelle de revenus du foyer.

Les modalités diffèrent selon le régime :

- Micro-entrepreneur : déclaration et paiement des cotisations et de l’impôt mensuellement ou trimestriellement, conformément à l’article R. 133-30-2 du Code de la sécurité sociale.

- Régime réel : dépôt d’une déclaration annuelle de résultats, avec annexes comptables détaillées.

Même en l’absence de chiffre d’affaires, la déclaration “néant” demeure obligatoire, conformément à l’article R. 613-8 du Code de la sécurité sociale.

2. Modalités de paiement

Le paiement de l’impôt s’effectue selon les modalités de droit commun, après détermination du bénéfice fiscal.

Les micro-entrepreneurs ayant choisi le versement libératoire règlent simultanément l’impôt et les cotisations sociales.

Les travailleurs indépendants doivent par ailleurs déclarer par voie dématérialisée les éléments nécessaires au calcul de leurs cotisations sociales, en vertu de l’article 170 du Code général des impôts.

En résumé, l’entrepreneur individuel doit :

- déposer une déclaration annuelle de résultats adaptée à son régime ;

- déclarer et payer l’impôt sur le revenu correspondant au bénéfice fiscal ;

- effectuer les déclarations sociales selon les modalités prévues ;

- respecter les échéances, y compris en cas d’absence d’activité.

V. Le traitement fiscal du chef d’entreprise

1. Absence de distinction patrimoniale

L’entreprise individuelle ne possédant pas de personnalité juridique propre, le patrimoine professionnel et le patrimoine personnel de l’entrepreneur sont confondus. Il n’existe donc pas d’imposition séparée du bénéfice au niveau de l’entreprise : c’est l’entrepreneur qui est imposé personnellement sur les bénéfices réalisés.

2. Imposition des revenus du dirigeant

Les revenus issus de l’activité (BIC, BNC ou BA) sont additionnés aux autres revenus du foyer fiscal et soumis à l’impôt sur le revenu, conformément aux articles 1 A et 156 du Code général des impôts.

Aucune rémunération spécifique n’est déductible comme salaire : tout le bénéfice fiscal constitue le revenu imposable de l’entrepreneur.

Ainsi, le chef d’entreprise individuelle est imposé à titre personnel sur le bénéfice généré par son activité, sans qu’il y ait d’imposition distincte au nom de l’entreprise.

Conclusion

La fiscalité de l’entreprise individuelle repose sur un principe de transparence fiscale totale : les bénéfices sont directement imposés entre les mains de l’entrepreneur, sans écran juridique.

Ce modèle, bien que simple et souple, requiert une vigilance constante quant au choix du régime, à la tenue comptable et au respect des obligations déclaratives.

L’entrepreneur doit mesurer les implications fiscales de son régime et, le cas échéant, envisager l’option pour l’impôt sur les sociétés si son activité se développe de manière significative.

Si la comptabilité n’est pas votre tasse de thé, vous pouvez toujours passer par un professionnel qui va vous aider dans vos démarches.

Avec le code JURISBUSINESS vous avez des réductions sur les prestations de LEGALPLACE.

Comptabilité et investissement locatif : Maîtriser ses finances pour booster sa rentabilité

Beaucoup d’investisseurs débutants se concentrent exclusivement sur la recherche du bien, la négociation du prix d’achat ou le choix des locataires. Pourtant, il existe un levier de rentabilité souvent ignoré : la gestion comptable et fiscale. Une comptabilité rigoureuse n’est pas seulement une obligation légale ; c’est un outil stratégique qui permet de transformer un…

Investissement locatif : Les 10 points de contrôle essentiels avant d’acheter

L’immobilier reste, encore aujourd’hui, le placement préféré des Français. C’est l’un des rares véhicules d’investissement permettant de se constituer un patrimoine grâce à l’effet de levier du crédit. Cependant, un bon investissement ne s’improvise pas. Entre la fiscalité qui évolue, les nouvelles normes environnementales et la tension du marché, la différence entre une « bonne affaire »…

Intégration Fiscale : 4 Vérités Surprenantes que Tout Dirigeant Doit Connaître

L’intégration fiscale est souvent perçue comme le « Graal » de l’optimisation pour les groupes de sociétés. En permettant de compenser les pertes des unes par les profits des autres, elle promet une réduction immédiate du flux de trésorerie sortant vers le Trésor Public. Cependant, derrière cette promesse de simplicité se cache une mécanique d’une précision chirurgicale.…

Laisser un commentaire