L’analyse des différences majeures entre la société à responsabilité limitée (SARL) et la société par actions simplifiée (SAS) en droit français révèle des distinctions fondamentales tant sur le plan de la constitution, du fonctionnement, de la gouvernance, que sur celui de la liberté statutaire et des modalités de transformation.

Cette étude s’appuie exclusivement sur les textes législatifs et la jurisprudence fournis, permettant de cerner avec précision les spécificités de chaque forme sociale et leurs implications pratiques pour les associés, dirigeants et tiers.

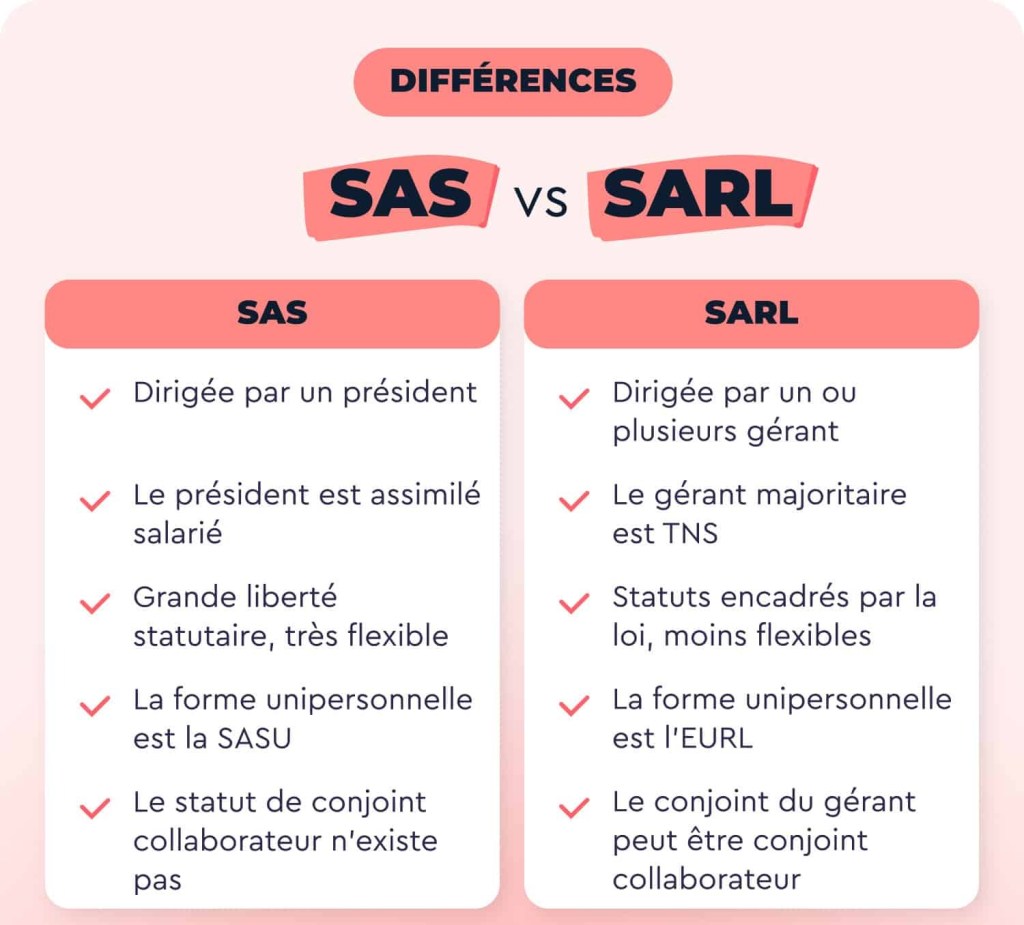

En synthèse, la SARL et la SAS partagent le principe de la responsabilité limitée des associés à leurs apports, mais divergent profondément sur la liberté d’organisation interne, la souplesse statutaire, les modalités de prise de décision, la gestion des apports, la transmission des titres, ainsi que sur les règles de transformation et de gouvernance.

La jurisprudence récente éclaire la manière dont ces différences sont appréciées, y compris dans le contexte de l’assimilation de sociétés étrangères à des formes françaises.

Constitution et responsabilité des associés

La SARL et la SAS sont toutes deux des sociétés commerciales dans lesquelles la responsabilité des associés est limitée à leurs apports. Selon l’Article L223-1 du Code de commerce, « La société à responsabilité limitée est instituée par une ou plusieurs personnes qui ne supportent les pertes qu’à concurrence de leurs apports. Lorsque la société ne comporte qu’une seule personne, celle-ci est dénommée ‘associé unique’. L’associé unique exerce les pouvoirs dévolus à l’assemblée des associés par les dispositions du présent chapitre. »

De même, l’Article L227-1 du Code de commerce dispose que « Une société par actions simplifiée peut être instituée par une ou plusieurs personnes qui ne supportent les pertes qu’à concurrence de leur apport. Lorsque cette société ne comporte qu’une seule personne, celle-ci est dénommée ‘associé unique’. L’associé unique exerce les pouvoirs dévolus aux associés lorsque le présent chapitre prévoit une prise de décision collective. »

Ainsi, tant la SARL que la SAS peuvent être constituées par une ou plusieurs personnes, y compris sous la forme unipersonnelle (EURL pour la SARL, SASU pour la SAS), et la responsabilité des associés est limitée à leurs apports. Cette caractéristique fondamentale rapproche les deux formes sociales, mais ne préjuge pas de leur organisation interne.

Liberté statutaire et organisation interne

La distinction la plus marquante entre la SARL et la SAS réside dans la liberté statutaire offerte aux associés pour organiser la société. L’Article L227-5 du Code de commerce relatif à la SAS dispose que « Les statuts fixent les conditions dans lesquelles la société est dirigée.« Cette disposition consacre une très large liberté d’organisation, permettant aux associés de déterminer librement la répartition des pouvoirs, les modalités de prise de décision, la nomination et la révocation des dirigeants, ainsi que les droits et obligations des associés.

À l’inverse, la SARL est régie par un encadrement légal beaucoup plus strict. Les règles de fonctionnement, de convocation et de tenue des assemblées, de répartition des pouvoirs entre gérant(s) et associés, ainsi que les modalités de modification des statuts, sont largement fixées par la loi, comme en témoigne l’Article L223-30 du Code de commerce : « Toutes autres modifications des statuts sont décidées par les associés représentant au moins les trois quarts des parts sociales. Toute clause exigeant une majorité plus élevée est réputée non écrite. » Cette rigidité statutaire limite la capacité des associés à adapter la société à leurs besoins spécifiques.

La jurisprudence du Conseil d’État, dans une affaire relative à l’assimilation d’une société étrangère à une forme française, souligne que la liberté statutaire caractérise la SAS, contrairement à la SARL. Ainsi, le Conseil d’État, 9ème – 10ème chambres réunies, 25 juillet 2025, 489925 précise : « L’adoption de tels statuts types révèle ainsi que la société n’a pas été constituée à l’aune de la liberté statutaire caractéristique des sociétés par actions simplifiées de droit français. » Cette décision met en exergue que la souplesse de la SAS, notamment dans la rédaction des statuts, constitue un critère distinctif majeur.

Gouvernance et direction

En SARL, la direction est assurée par un ou plusieurs gérants, personnes physiques, associés ou non, dont les pouvoirs sont strictement encadrés par la loi.

L’Article L223-1 du Code de commerce précise que « la société à responsabilité limitée dont l’associé unique, personne physique, assume personnellement la gérance est soumise à des formalités de publicité allégées déterminées par décret en Conseil d’Etat. » Les décisions collectives sont prises en assemblée, selon des règles de majorité impératives.

En SAS, la direction est confiée à un président, personne physique ou morale, et éventuellement à d’autres organes de direction prévus par les statuts.

L’Article L227-1 du Code de commerce prévoit que « les attributions du conseil d’administration ou de son président sont exercées par le président de la société par actions simplifiée ou celui ou ceux de ses dirigeants que les statuts désignent à cet effet. » Les statuts peuvent organiser librement la répartition des pouvoirs, la nomination, la révocation et les missions des dirigeants, offrant ainsi une grande flexibilité.

La jurisprudence administrative confirme que cette liberté statutaire permet à la SAS d’adapter sa gouvernance à la volonté des associés, contrairement à la SARL, dont la structure est plus rigide. Le Conseil d’État, 9ème – 10ème chambres réunies, 25 juillet 2025, 489925 rappelle que « l’émission d’actions de préférence est seulement une faculté ouverte par l’article L. 228-11 du code de commerce et relève de l’exercice, par les actionnaires des sociétés par actions simplifiées de droit français, de la liberté statutaire qui caractérise ces sociétés. »

Prise de décision et modification des statuts

En SARL, la modification des statuts est soumise à des règles de majorité impératives.

L’Article L223-30 du Code de commerce dispose que « toutes autres modifications des statuts sont décidées par les associés représentant au moins les trois quarts des parts sociales. Toute clause exigeant une majorité plus élevée est réputée non écrite. » Cette règle vise à protéger les minoritaires, mais limite la liberté contractuelle.

En SAS, les modalités de prise de décision sont fixées par les statuts, qui peuvent prévoir des règles de majorité, de quorum, ou de consultation écrite adaptées à la volonté des associés.

Cette souplesse permet d’organiser la prise de décision de manière personnalisée, y compris pour les opérations les plus sensibles, telles que l’exclusion d’un associé ou la modification des droits attachés aux actions.

Transmission des titres et cession des parts

La cession des parts sociales en SARL est strictement encadrée. Sauf entre associés, conjoints, ascendants ou descendants, elle est soumise à l’agrément de la majorité des associés représentant au moins la moitié des parts sociales. Cette règle vise à assurer l’intuitu personae de la société.

En SAS, la transmission des actions est libre, sauf stipulation contraire des statuts. L’Article L227-16 du Code de commerce dispose que « dans les conditions qu’ils déterminent, les statuts peuvent prévoir qu’un associé peut être tenu de céder ses actions. Ils peuvent également prévoir la suspension des droits non pécuniaires de cet associé tant que celui-ci n’a pas procédé à cette cession. » Les statuts peuvent donc organiser librement les clauses d’agrément, d’incessibilité, de préemption ou d’exclusion, offrant une grande latitude aux associés pour contrôler la composition de l’actionnariat.

Apports et commissaire aux apports

En matière d’apports en nature, la SARL et la SAS connaissent des régimes distincts. Pour la SARL, la désignation d’un commissaire aux apports est obligatoire, sauf si la valeur de chaque apport en nature n’excède pas un certain seuil et que la valeur totale des apports non soumis à évaluation n’excède pas la moitié du capital social.

Pour la SAS, l’Article L227-1 du Code de commerce prévoit une dérogation : « Par dérogation au premier alinéa de l’article L. 225-14, les futurs associés peuvent décider à l’unanimité que le recours à un commissaire aux apports ne sera pas obligatoire, lorsque la valeur d’aucun apport en nature n’excède un montant fixé par décret et si la valeur totale de l’ensemble des apports en nature non soumis à l’évaluation d’un commissaire aux apports n’excède pas la moitié du capital. » Cette souplesse facilite la constitution de la société et la réalisation d’apports en nature.

Conventions réglementées

Les deux formes sociales prévoient un contrôle des conventions conclues entre la société et ses dirigeants ou associés. En SARL, l’Article L223-19 du Code de commerce impose la présentation d’un rapport sur les conventions intervenues entre la société et ses gérants ou associés, avec une procédure d’approbation par l’assemblée. En SAS, l’Article L227-10 du Code de commerce prévoit une procédure similaire, adaptée à la structure de la société, notamment en cas d’associé unique.

Transformation et passage d’une forme à l’autre

La transformation d’une SARL en SAS ou inversement est soumise à des règles spécifiques. L’Article L227-3 du Code de commerce dispose que « la décision de transformation en société par actions simplifiée est prise à l’unanimité des associés. »

Pour la SARL, l’Article L223-43 du Code de commerce précise que « la transformation en société anonyme est décidée à la majorité requise pour la modification des statuts. Toutefois, elle peut être décidée par des associés représentant la majorité des parts sociales si les capitaux propres figurant au dernier bilan excèdent 750 000 euros. » Ces règles témoignent de la volonté du législateur de protéger les associés lors des changements de forme sociale, en imposant des majorités renforcées.

La jurisprudence administrative, notamment le Conseil d’État, 9ème – 10ème chambres réunies, 25 juillet 2025, 489925, rappelle que l’assimilation d’une société étrangère à une forme française doit tenir compte de la liberté statutaire et de la structure de gouvernance, critères qui distinguent la SAS de la SARL.

Fiscalité et traitement social des dirigeants

Si la question fiscale n’est pas au cœur de la distinction entre SARL et SAS dans les textes fournis, la jurisprudence éclaire certains aspects. Par exemple, le Conseil d’État, 3ème – 8ème chambres réunies, 19 juin 2017, 406064 précise que « il n’y a, par suite, pas de différence de traitement, contrairement à ce que soutient la requérante, entre les mandataires sociaux assujettis aux cotisations sociales en application de l’article L. 311-2, selon qu’ils sont mentionnés ou non à l’article L. 311-3, et notamment entre les présidents et directeurs généraux de sociétés anonymes ou de sociétés par actions simplifiées et les membres des directoires. » Ainsi, les présidents de SAS sont assimilés salariés pour le régime social, tandis que les gérants majoritaires de SARL relèvent du régime des travailleurs non-salariés.

Conclusion

En définitive, la SARL et la SAS se distinguent principalement par le degré de liberté statutaire offert aux associés, la souplesse d’organisation interne, la flexibilité dans la transmission des titres, et la capacité d’adaptation aux besoins des associés.

La SARL demeure une forme sociale encadrée, adaptée aux structures familiales ou aux petites entreprises recherchant la sécurité juridique, tandis que la SAS séduit par sa modularité, sa capacité à accueillir des investisseurs et à organiser librement la gouvernance.

La jurisprudence récente confirme que la liberté statutaire de la SAS constitue un critère déterminant, tant pour l’organisation interne que pour l’assimilation de sociétés étrangères à des formes françaises.

Le choix entre SARL et SAS doit donc être guidé par les objectifs des associés, la nature de l’activité, et la volonté d’adapter la société à l’évolution de ses besoins.

Synthèse

| Thématique | SARL | SAS | Références légales et jurisprudentielles |

|---|---|---|---|

| Constitution | 1 ou plusieurs associés, responsabilité limitée à l’apport | 1 ou plusieurs associés, responsabilité limitée à l’apport | Article L223-1 du Code de commerce, Article L227-1 du Code de commerce |

| Liberté statutaire | Encadrement légal strict, peu de liberté | Grande liberté d’organisation statutaire | Article L227-5 du Code de commerce, Conseil d’État, 25 juillet 2025, 489925 |

| Gouvernance | Gérant(s), personnes physiques, pouvoirs encadrés | Président, personne physique ou morale, pouvoirs fixés par les statuts | Article L223-1 du Code de commerce, Article L227-1 du Code de commerce |

| Prise de décision | Majorités impératives pour modification des statuts | Modalités fixées librement par les statuts | Article L223-30 du Code de commerce, Article L227-5 du Code de commerce |

| Transmission des titres | Agrément obligatoire sauf exceptions, intuitu personae | Transmission libre sauf clause statutaire, clauses d’exclusion ou d’agrément possibles | Article L227-16 du Code de commerce |

| Apports en nature | Commissaire aux apports obligatoire sauf exceptions | Commissaire aux apports non obligatoire sous conditions | Article L227-1 du Code de commerce |

| Conventions réglementées | Rapport du gérant ou du commissaire aux comptes, approbation par l’assemblée | Rapport du président ou du commissaire aux comptes, modalités adaptées à la structure | Article L223-19 du Code de commerce, Article L227-10 du Code de commerce |

| Transformation | Majorité renforcée, règles spécifiques | Unanimité des associés pour transformation en SAS | Article L223-43 du Code de commerce, Article L227-3 du Code de commerce |

| Régime social du dirigeant | Gérant majoritaire : TNS, gérant minoritaire ou égalitaire : assimilé salarié | Président : assimilé salarié | Conseil d’État, 19 juin 2017, 406064 |

Cette synthèse met en lumière les différences structurantes entre la SARL et la SAS, permettant d’orienter le choix de la forme sociale en fonction des besoins spécifiques des associés et des perspectives de développement de la société.

Comptabilité et investissement locatif : Maîtriser ses finances pour booster sa rentabilité

Beaucoup d’investisseurs débutants se concentrent exclusivement sur la recherche du bien, la négociation du prix d’achat ou le choix des locataires. Pourtant, il existe un levier de rentabilité souvent ignoré : la gestion comptable et fiscale. Une comptabilité rigoureuse n’est pas seulement une obligation légale ; c’est un outil stratégique qui permet de transformer un…

Investissement locatif : Les 10 points de contrôle essentiels avant d’acheter

L’immobilier reste, encore aujourd’hui, le placement préféré des Français. C’est l’un des rares véhicules d’investissement permettant de se constituer un patrimoine grâce à l’effet de levier du crédit. Cependant, un bon investissement ne s’improvise pas. Entre la fiscalité qui évolue, les nouvelles normes environnementales et la tension du marché, la différence entre une « bonne affaire »…

Intégration Fiscale : 4 Vérités Surprenantes que Tout Dirigeant Doit Connaître

L’intégration fiscale est souvent perçue comme le « Graal » de l’optimisation pour les groupes de sociétés. En permettant de compenser les pertes des unes par les profits des autres, elle promet une réduction immédiate du flux de trésorerie sortant vers le Trésor Public. Cependant, derrière cette promesse de simplicité se cache une mécanique d’une précision chirurgicale.…

Laisser un commentaire