L’intégration fiscale est souvent perçue comme le « Graal » de l’optimisation pour les groupes de sociétés. En permettant de compenser les pertes des unes par les profits des autres, elle promet une réduction immédiate du flux de trésorerie sortant vers le Trésor Public.

Cependant, derrière cette promesse de simplicité se cache une mécanique d’une précision chirurgicale. Pour un dirigeant, ignorer les subtilités du Code Général des Impôts (CGI) peut transformer ce levier de croissance en un véritable nid à redressements. Entre les déficits « gelés », les seuils de détention complexes et les calendriers rigides, voici une analyse profonde des 4 vérités qui régissent l’intégration fiscale.

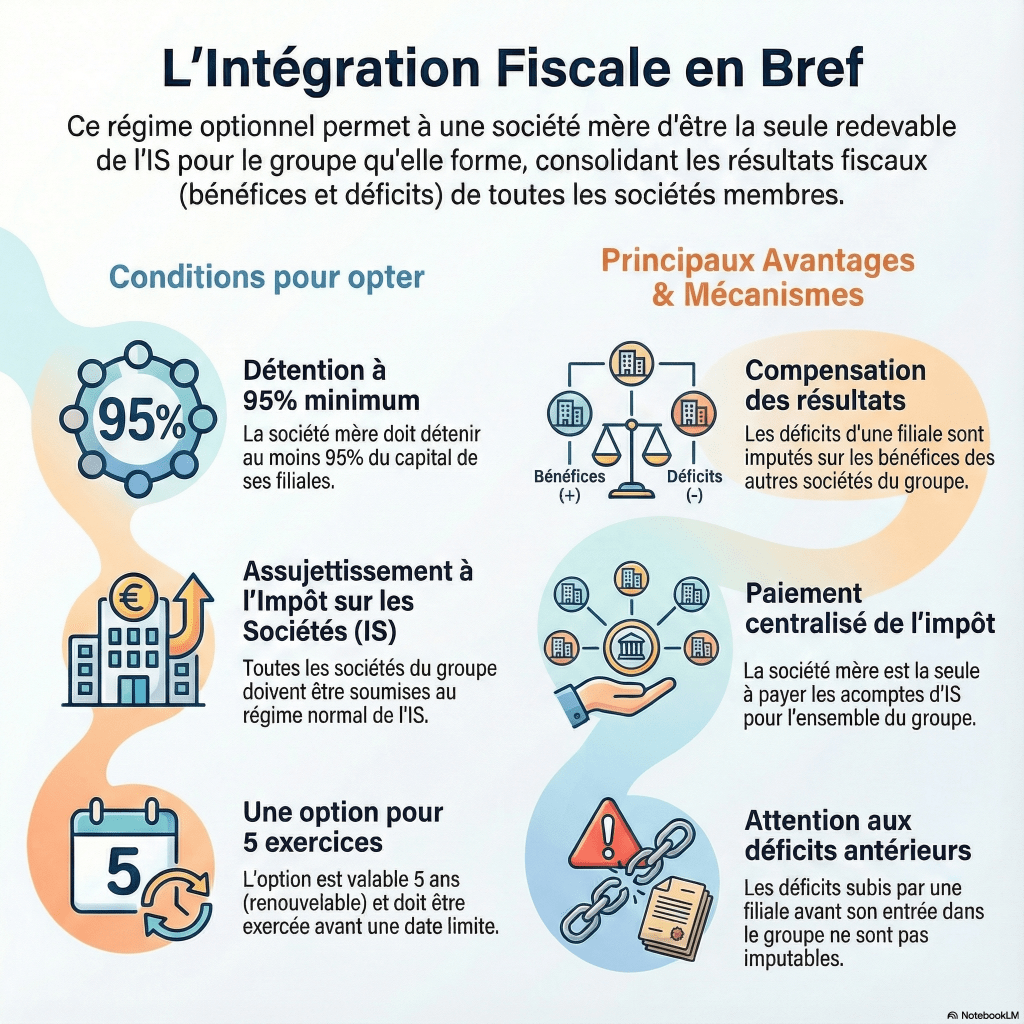

I. Comprendre le mécanisme de l’intégration fiscale (Le socle)

Avant de plonger dans les zones d’ombre, il est crucial de rappeler le principe de base. Le régime de l’intégration fiscale permet à une société mère de se constituer seule redevable de l’impôt sur les sociétés (IS) pour l’ensemble des résultats du groupe.

1.1 Qu’est-ce que l’intégration fiscale ?

Concrètement, chaque filiale calcule son propre résultat fiscal comme si elle était imposée séparément. Ensuite, la société mère fait la somme algébrique de ces résultats. Si la Filiale A fait 200 000€ de bénéfice et la Filiale B accuse une perte de 150 000€, le groupe ne sera imposé que sur la base de 50 000€.

C’est un outil de gestion de trésorerie phénoménal, car il évite de payer de l’impôt sur une entité alors qu’une autre au sein du même ensemble est en difficulté.

1.2 Les conditions d’éligibilité fondamentales

Toutes les entreprises ne peuvent pas prétendre à ce régime. Pour former un groupe fiscal, il faut impérativement :

- Que toutes les sociétés soient soumises à l’IS en France.

- Que les dates de clôture des exercices soient identiques.

- Que la société mère détienne au moins 95 % du capital des filiales.

Conseil d’expert : La structuration juridique est la première étape du succès. Si vous envisagez de créer une nouvelle filiale ou de transformer votre structure actuelle en holding, ne négligez pas la rédaction des statuts. Pour sécuriser cette étape, l’accompagnement de LegalPlace est une référence pour obtenir des statuts conformes aux exigences fiscales :

II. Vérité n°1 : Les pertes antérieures ne sont pas une « éponge » magique

C’est sans doute l’erreur la plus fréquente lors d’une opération de croissance externe. De nombreux dirigeants pensent qu’en rachetant une société lourdement déficitaire, ils pourront utiliser ces pertes pour « gommer » les bénéfices de leur société mère actuelle.

2.1 Le cloisonnement des déficits pré-intégration

La loi fiscale est sans équivoque : les déficits subis par une société avant son entrée dans le périmètre d’intégration sont dits « subis par la société avant son entrée ». Ils ne sont pas transférables au groupe.

Ils restent attachés à la personne morale qui les a générés. Vous ne pouvez donc pas compenser le bénéfice de la holding avec le déficit accumulé par une cible avant son rachat. La loi cherche ici à éviter le « commerce de déficits », où des groupes riches rachèteraient des « coquilles vides » déficitaires uniquement pour réduire leur impôt.

2.2 Comment utiliser intelligemment ces déficits ?

Ces déficits ne sont pas perdus, mais ils sont « gelés » au niveau de la filiale. Ils ne peuvent être imputés que sur les bénéfices futurs de cette même filiale. De plus, cette imputation est plafonnée à $1\ million\ d’euros$ par an, majoré de $50\%$ de la fraction du bénéfice excédant ce plafond.

Lors de la valorisation d’une cible, ne comptez jamais sur une économie d’impôt immédiate au niveau du groupe via ces pertes antérieures. C’est un point de négociation crucial lors de l’acquisition.

III. Vérité n°2 : Le calendrier est un couperet non négociable

En fiscalité, le temps n’est pas de l’argent, c’est de la conformité. L’intégration fiscale répond à un formalisme temporel d’une rigidité absolue.

3.1 La date limite de l’option

Pour qu’un groupe fiscal existe au 1er janvier de l’année N, l’option doit être exercée au plus tard lors du dépôt de la liasse fiscale de l’année N-1. Pour la plupart des entreprises clôturant au 31 décembre, cela signifie qu’il faut se décider avant le mois de mai de l’année en cours.

Si vous ratez cette fenêtre, vous repartez pour une année complète d’imposition séparée. L’option est ensuite valable pour une période de 5 exercices, renouvelable tacitement.

3.2 L’impossibilité de l’intégration en cours d’année

Imaginez que vous fassiez l’acquisition d’une pépite en juin. Ses résultats ne pourront être intégrés fiscalement qu’à partir du 1er janvier de l’année suivante. Il est techniquement impossible d’intégrer une société rétroactivement ou en cours d’exercice.

Cette latence oblige à une planification financière rigoureuse. C’est ici qu’une gestion comptable agile devient votre meilleure alliée. Pour ne jamais manquer une échéance et piloter vos filiales en temps réel, tournez-vous vers des solutions modernes :

- Optimisez votre gestion avec la comptabilité en ligne de LegalPlace (Utilisez le code JURISBUSINESS pour -15% sur le site).

IV. Vérité n°3 : La complexité du seuil de 95 % et l’intégration horizontale

Le chiffre magique est 95 %. Mais 95 % de quoi ? Et détenu par qui ?

4.1 La condition anti-emboîtement

Pour être « Tête de Groupe », une société ne doit pas être elle-même détenue à plus de 95 % par une autre personne morale soumise à l’IS en France. L’idée est d’éviter une cascade infinie de groupes intégrés les uns dans les autres.

Cependant, il existe une exception de taille : les titres détenus par les salariés (via des plans d’épargne entreprise ou des attributions d’actions gratuites) ne sont pas comptés dans ce calcul. Cela permet à une holding de rester tête de groupe même si elle est détenue à 96 % par une autre entité, dès lors que les 4 % restants sont aux mains des salariés.

4.2 La révolution de l’intégration fiscale horizontale

Depuis 2014, suite à des décisions de la Cour de Justice de l’Union Européenne (notamment l’arrêt Papillon), la France autorise l’intégration « horizontale ».

Cela signifie que deux sociétés sœurs françaises peuvent former un groupe fiscal même si leur mère commune n’est pas française, à condition que cette dernière soit située dans l’UE ou l’Espace Économique Européen. C’est une avancée majeure pour les structures internationales qui souhaitent consolider leurs activités sur le sol français sans avoir à créer une holding intermédiaire en France.

V. Vérité n°4 : L’intégration peut franchir les frontières (sous conditions)

On entend souvent que le fisc s’arrête à la frontière. C’est faux dans le cadre du régime de groupe, à condition de comprendre la notion d’établissement stable.

5.1 Le cas des établissements stables en France

Une société étrangère (disons allemande) qui possède une succursale ou un établissement stable en France peut intégrer cet établissement dans un groupe fiscal français. L’établissement stable est alors traité comme une filiale française « virtuelle ».

5.2 Une opportunité pour les groupes internationaux

Cette disposition permet une flexibilité immense. Si vous développez votre groupe à l’étranger, vous pouvez continuer à optimiser vos profits français en incluant les structures de vos partenaires ou filiales étrangères qui génèrent de l’activité (et donc de l’impôt) sur le territoire national.

Pour gérer ces structures complexes, n’oubliez pas de protéger votre responsabilité civile et professionnelle. Un redressement fiscal sur un périmètre international peut coûter cher :

VI. Comment sécuriser et optimiser son groupe fiscal ?

Maîtriser les quatre vérités ci-dessus est un début, mais l’exécution quotidienne fait la différence entre un groupe performant et une structure à risque.

6.1 L’importance des conventions d’intégration

Puisque la société mère paie l’impôt pour tout le monde, comment les filiales la remboursent-elles ? C’est le rôle de la convention d’intégration. Elle définit si la filiale verse à la mère l’impôt qu’elle aurait payé seule, ou si la mère conserve le bénéfice de l’économie d’impôt. Ce document est capital pour éviter les abus de biens sociaux.

6.2 Utiliser les bons outils de pilotage

Pour que l’intégration fiscale soit fluide, chaque euro doit être tracé. Nous vous recommandons d’automatiser vos processus :

- Facturation & Compte Pro : Utilisez un compte centralisé pour vos filiales afin de simplifier les remontées de dividendes et les flux inter-compagnies. Ouvrez un compte pro gratuit ici.

- Marketing & Ventes : Pour maximiser les profits à intégrer, automatisez vos tunnels de vente. Systeme.io est l’outil idéal pour scaler vos revenus de groupe.

Conclusion : Une optimisation qui se mérite

L’intégration fiscale n’est pas un automatisme, c’est une stratégie. Elle demande une rigueur comptable exemplaire et une vision juridique à 360°. En maîtrisant le sort des déficits antérieurs, en respectant les calendriers et en jouant avec les nouvelles règles de l’intégration horizontale, vous transformez votre fiscalité d’un centre de coût en un levier de financement pour vos futurs projets.

Maintenant que vous connaissez ces subtilités, votre structure de groupe est-elle réellement optimisée pour affronter les prochaines échéances fiscales ou craignez-vous qu’un détail calendaire ne vous fasse perdre une année d’économies ?

Avertissement : Cet article contient des liens d’affiliation. Cela signifie que nous pouvons toucher une commission si vous utilisez nos liens, sans aucun coût supplémentaire pour vous (au contraire, vous bénéficiez de réductions !). Nous ne recommandons que des outils que nous jugeons essentiels et fiables.

Comptabilité et investissement locatif : Maîtriser ses finances pour booster sa rentabilité

Beaucoup d’investisseurs débutants se concentrent exclusivement sur la recherche du bien, la négociation du prix d’achat ou le choix des locataires. Pourtant, il existe un levier de rentabilité souvent ignoré : la gestion comptable et fiscale. Une comptabilité rigoureuse n’est pas seulement une obligation légale ; c’est un outil stratégique qui permet de transformer un…

Investissement locatif : Les 10 points de contrôle essentiels avant d’acheter

L’immobilier reste, encore aujourd’hui, le placement préféré des Français. C’est l’un des rares véhicules d’investissement permettant de se constituer un patrimoine grâce à l’effet de levier du crédit. Cependant, un bon investissement ne s’improvise pas. Entre la fiscalité qui évolue, les nouvelles normes environnementales et la tension du marché, la différence entre une « bonne affaire »…

Stratégie de rémunération : Quel statut juridique pour garder le maximum dans sa poche ?

Il y a un moment précis dans la vie d’un entrepreneur où l’excitation du chiffre d’affaires laisse place à une réalité plus froide : le calcul du net. Je me rappelle très bien ce sentiment de frustration, presque d’injustice, quand j’ai fait mes premiers calculs sérieux. Je voyais mon activité décoller, mais j’avais l’impression que…

Laisser un commentaire