Créer une activité économique impose de choisir une forme juridique adaptée à la nature du projet, au degré de risque envisagé et aux objectifs patrimoniaux et fiscaux de l’entrepreneur. Entre l’entreprise individuelle (EI) et la société (SARL, SAS, EURL, SASU, etc.), le choix n’est jamais neutre : il détermine tant la responsabilité que la fiscalité, la gestion, la transmission et la crédibilité du projet.

L’analyse qui suit propose une étude exhaustive et critique de ces deux régimes à la lumière du droit positif français, en intégrant les dernières réformes issues de la loi n° 2022-172 du 14 février 2022 en faveur de l’activité professionnelle indépendante et des textes d’application ultérieurs.

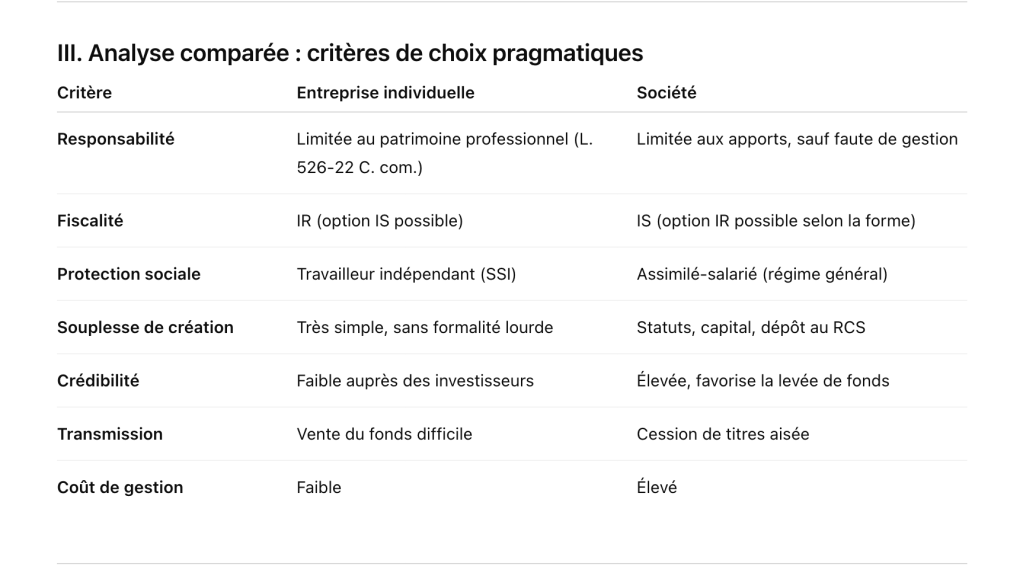

I. L’entreprise individuelle : une forme simplifiée, mais sous conditions

A. Définition et cadre juridique

L’entreprise individuelle est une forme d’exploitation où l’entrepreneur agit en son nom propre, sans création d’une personne morale distincte. Elle est régie principalement par les articles L. 526-22 et suivants du Code de commerce, lesquels, depuis 2022, ont profondément réformé la responsabilité de l’entrepreneur individuel.

L’entrepreneur individuel exerce donc une activité commerciale, artisanale, agricole ou libérale sans constituer de société. Cette simplicité attire de nombreux créateurs d’entreprise, notamment les micro-entrepreneurs, dont le régime fiscal et social est allégé.

B. Responsabilité patrimoniale : la protection désormais renforcée

Avant 2022, l’entrepreneur individuel était responsable sur la totalité de ses biens, sauf à effectuer une déclaration d’insaisissabilité (article L. 526-1 ancien du Code de commerce).

Désormais, depuis la réforme issue de la loi du 14 février 2022, le patrimoine de l’entrepreneur individuel est automatiquement scindé en deux masses distinctes :

- un patrimoine professionnel, comprenant les biens utiles à l’activité ;

- un patrimoine personnel, insaisissable par les créanciers professionnels.

Ce mécanisme, codifié à l’article L. 526-22 du Code de commerce, opère une séparation de plein droit, sans formalité, rapprochant ainsi l’entreprise individuelle d’une forme quasi-sociétaire.

Toutefois, cette protection demeure relative : en cas de faute de gestion, de fraude ou de garanties personnelles (cautions, hypothèques), le patrimoine personnel peut encore être exposé.

C. Régime fiscal et social

Sur le plan fiscal, l’entreprise individuelle relève par défaut de l’impôt sur le revenu (IR) dans la catégorie correspondant à son activité (BIC, BNC ou BA).

Depuis la réforme de 2022, l’entrepreneur individuel peut, sur option, choisir l’impôt sur les sociétés (IS) (article 206, 3 du CGI), ce qui rapproche son régime de celui des sociétés de capitaux.

Sur le plan social, l’entrepreneur relève du régime des travailleurs indépendants (SSI). Les cotisations sont calculées sur le bénéfice réel ou le revenu forfaitaire (en micro-entreprise).

Ce régime est souvent moins coûteux que celui des assimilés-salariés, mais offre une protection sociale plus limitée (notamment en matière de retraite ou d’indemnités journalières).

D. Avantages et limites pratiques

Avantages :

- Création ultra-simple, sans capital ni statuts.

- Gestion allégée, obligations comptables réduites.

- Fiscalité proportionnée au bénéfice, sans double imposition.

- Protection du patrimoine personnel renforcée depuis 2022.

Inconvénients :

- Responsabilité toujours personnelle sur le patrimoine professionnel.

- Difficulté à accueillir des associés ou investisseurs.

- Crédibilité bancaire moindre.

- Difficulté à valoriser et transmettre l’activité.

Ainsi, l’entreprise individuelle convient surtout à des activités indépendantes et peu risquées, à faible besoin de financement (professions libérales, artisans, freelances, consultants, etc.).

II. La société : un cadre distinct et structuré

A. La création d’une personne morale autonome

À l’inverse de l’entreprise individuelle, la société crée une personne morale distincte de ses associés.

Elle possède une autonomie patrimoniale (article 1842 du Code civil) : son patrimoine est séparé de celui de ses associés, lesquels ne supportent les dettes qu’à concurrence de leurs apports (article L. 223-1 du Code de commerce pour la SARL, article L. 227-1 pour la SAS).

Cette autonomie confère à la société une capacité juridique propre : elle peut agir en justice, contracter, acquérir des biens, et embaucher des salariés.

B. Les principales formes sociales

SARL / EURL : encadrée et sécurisée, adaptée aux structures familiales ou artisanales.

- Responsabilité limitée aux apports.

- Gérance obligatoire, souvent majoritaire, relevant du régime des travailleurs indépendants.

- Fiscalité à l’IS par défaut, avec option temporaire possible pour l’IR.

SAS / SASU : forme souple et moderne, prisée des start-ups et prestataires de services.

- Présidence librement organisée (articles L. 227-5 et suivants du Code de commerce).

- Dirigeant assimilé-salarié, affilié au régime général.

- Statuts très flexibles pour prévoir clauses d’entrée/sortie, droits de vote, levées de fonds.

Sociétés civiles, SNC, SCOP : réservées à des projets spécifiques (professions libérales, structures collectives, etc.).

C. Responsabilité et protection patrimoniale

Dans les sociétés à responsabilité limitée (SARL, SAS, etc.), les associés ne sont tenus qu’à hauteur de leurs apports (article L. 223-1 du Code de commerce).

Toutefois, cette limite n’est pas absolue : le gérant ou le président peut voir sa responsabilité personnelle engagée en cas de faute de gestion, de confusion de patrimoines ou d’infractions (articles L. 223-22 et L. 241-9 du Code de commerce).

La société constitue donc un outil de cloisonnement juridique beaucoup plus robuste que l’entreprise individuelle, notamment en matière de risque financier ou judiciaire.

D. Régime fiscal et social

La société relève en principe de l’impôt sur les sociétés (IS) :

- Taux réduit de 15 % jusqu’à 42 500 € de bénéfice (article 219, I-b du CGI).

- Taux normal de 25 % au-delà.

Les bénéfices distribués sont ensuite imposés entre les mains des associés (dividendes soumis au PFU de 30 % ou, sur option, au barème progressif après abattement).

Sur le plan social :

- Les dirigeants de SARL majoritaires sont affiliés au régime des indépendants.

- Les présidents de SAS/SASU sont assimilés-salariés (cotisations plus élevées mais meilleure couverture).

E. Avantages et limites

Avantages :

- Responsabilité limitée et séparation patrimoniale réelle.

- Image crédible vis-à-vis des investisseurs et banques.

- Possibilité de croissance, d’association et de transmission.

- Optimisation fiscale par arbitrage entre rémunération et dividendes.

Inconvénients :

- Formalités de création plus lourdes (statuts, dépôt de capital, annonce légale, immatriculation).

- Comptabilité rigoureuse et dépôt annuel au greffe.

- Coûts de fonctionnement supérieurs (expert-comptable, cotisations sociales).

IV. Recommandations pratiques

Pour un début d’activité indépendante, la forme entreprise individuelle est souvent la plus pertinente : rapidité, absence de capital, souplesse administrative. Elle permet de tester un projet à moindre coût, notamment sous le régime de la micro-entreprise.

Pour une activité à risque, à forte croissance ou nécessitant des partenaires financiers, la société (SASU, EURL, SARL ou SAS) s’impose : elle offre une crédibilité juridique et financière, une meilleure protection patrimoniale et des marges d’optimisation fiscale.

Pour la transmission patrimoniale, la société est un instrument de planification successorale et d’ingénierie juridique (pactes Dutreil, holdings, démembrements).

Pour les professions libérales réglementées, le choix d’une SELARL ou SELAS combine la protection de la société et le respect des règles déontologiques.

V. Conclusion

Créer une entreprise individuelle ou une société relève moins d’un choix administratif que d’un arbitrage stratégique entre simplicité et sécurité, entre autonomie et développement.

L’entreprise individuelle, réformée en 2022, offre aujourd’hui une protection patrimoniale satisfaisante et une fiscalité souple, mais demeure attachée à la personne de l’entrepreneur.

La société, quant à elle, constitue un outil d’organisation du capital et du risque, garantissant la pérennité de l’activité au-delà de son fondateur.

Ainsi, le choix ne doit jamais être fait à la légère : il doit résulter d’une analyse personnalisée du projet, des flux financiers, du degré de risque, et des ambitions de croissance.

Comme l’énonçait déjà le doyen Carbonnier : « Le droit des affaires n’est pas une science de formules, mais l’art d’organiser la liberté économique dans la sécurité juridique. »

-

Pourquoi Créer une Société ? 7 Avantages Décisifs pour votre Business

-

Création de Société : Le Guide Complet pour Lancer son Entreprise en 2026

-

ACRE : Le guide complet pour bénéficier de l’exonération de charges sociales

-

25 Idées de Business à Créer en 2026 : Les Niches à Fort Potentiel

-

50 Idées de Business Rentables à Lancer en 2026 : Le Guide Ultime

-

Les 5 « Mines d’Or » de 2026 : Ces Business Tendance qui Vont Exploser

-

Facturation Électronique 2026 : Le Guide Complet pour les Entreprises et Indépendants

-

Micro-entreprise Artisanat : Se Lancer dans l’Upcycling de Meubles en 2026

-

Top 10 des Micro-Entreprises les Plus Rentables pour 2026 (Sans Gros Budget)

-

🚀 Systeme.io : Le Couteau Suisse du Business en Ligne, Prêt pour 2026

Laisser un commentaire