Le régime de la micro-entreprise, bien que présenté comme simplifié, est encadré par des dispositions fiscales strictes détaillées par le Bulletin Officiel des Finances Publiques (BOFIP). Une méconnaissance de ce cadre légal pourrait exposer l’entrepreneur individuel à des redressements et des pénalités. Les obligations déclaratives aux impôts et aux organismes sociaux devraient ainsi être scrupuleusement respectées. En pratique, l’expérience démontrerait que de nombreux contentieux fiscaux seraient évités par une simple rigueur administrative initiale.

Cet article vise à détailler, de manière exhaustive, les formalités fiscales auxquelles la micro-entreprise est assujettie.

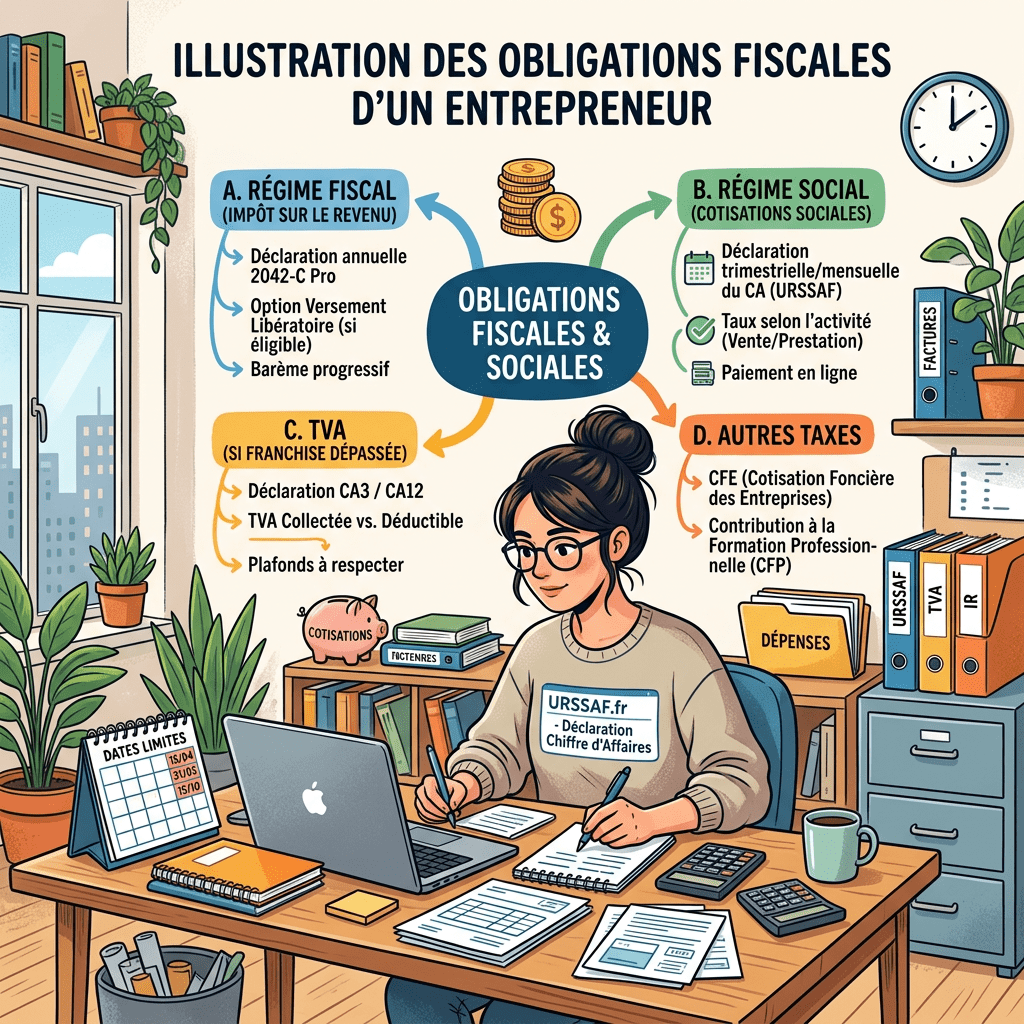

I. La déclaration périodique du chiffre d’affaires

1.1 Modalités de transmission et échéances du calendrier fiscal

L’obligation principale incombant à l’entrepreneur individuel sous le régime micro-fiscal concernerait la déclaration des recettes encaissées. Les revenus professionnels doivent être déclarés, de façon mensuelle ou trimestrielle, auprès des services de l’URSSAF, lesquels se chargeraient ensuite de la transmission des données à la Direction Générale des Finances Publiques (DGFIP).

Il serait rappelé que seuls les montants effectivement encaissés (et non simplement facturés) devraient être inscrits sur les formulaires déclaratifs. Le principe de la comptabilité de caisse est ici appliqué de manière stricte par la doctrine fiscale.

1.2 Conséquences d’une absence de déclaration ou de recettes nulles

En pratique, une erreur fréquente serait observée lors des premiers mois d’activité : l’omission de déclaration en cas d’absence d’encaissement. Même si le chiffre d’affaires généré est nul, une déclaration comportant la mention « zéro » doit obligatoirement être télétransmise. En cas de manquement à cette obligation déclarative, des pénalités de retard forfaitaires pourraient être appliquées, et une taxation d’office sur une base majorée pourrait être mise en œuvre par l’administration.

1.3 Automatisation des processus via des outils de gestion intégrés

Afin de pallier le risque d’oubli et de sécuriser les relations avec l’administration fiscale, la dématérialisation et l’automatisation des flux financiers seraient fortement recommandées. L’utilisation d’une solution de gestion dédiée permettrait de fiabiliser ces démarches.

💡 Optimisation de gestion : Pour garantir la conformité de vos déclarations sociales et fiscales, les saisies pourraient être automatisées.Automatiser ses déclarations fiscales avec Indypermettrait de synchroniser vos encaissements et de générer vos télédéclarations sans risque d’erreur, tout en bénéficiant du premier mois offert.

II. L’imposition sur le revenu : options et mécanismes de calcul

2.1 Le régime de l’abattement forfaitaire pour frais professionnels

Par défaut, les revenus issus de la micro-entreprise sont soumis au barème progressif de l’impôt sur le revenu. Avant application de l’impôt, un abattement forfaitaire pour frais professionnels est appliqué automatiquement par l’administration fiscale. Le taux de cet abattement varierait selon la nature de l’activité exercée (activités commerciales, prestations de services ou professions libérales).

Il serait indispensable de comprendre que sous ce régime, aucune charge réelle ne peut être déduite. L’expérience montrerait que si les frais de fonctionnement de l’entreprise devenaient supérieurs à l’abattement forfaitaire, un changement de régime fiscal devrait être sérieusement envisagé.

2.2 Le versement libératoire de l’impôt sur le revenu : conditions et éligibilité

Une option dérogatoire pourrait être exercée : le versement forfaitaire libératoire. Si les conditions de revenus de l’année N-2 sont respectées (revenu fiscal de référence inférieur à un seuil défini par le Code général des impôts), l’impôt sur le revenu pourrait être acquitté concomitamment aux cotisations sociales.

Un pourcentage fixe, appliqué directement sur le chiffre d’affaires, serait alors prélevé. Cette option devrait être formulée auprès de l’URSSAF dans des délais précis. En cas d’hésitation sur le statut ou si une modification des statuts actuels était requise pour optimiser cette fiscalité, un accompagnement juridique serait judicieux.

⚖️ Accompagnement juridique : Si des ajustements statutaires ou une création d’activité sont nécessaires, les démarches pourraient être déléguées. Il serait possible de procéder à laCréation de micro-entrepriseou à uneModification de statutsvia les experts LegalPlace. Un avantage exclusif est applicable : le code promo JURISBUSINESS accorderait -15% sur l’ensemble des formalités.

2.3 Obligations liées à la déclaration annuelle d’ensemble des revenus (2042-C-PRO)

Indépendamment de l’option fiscale choisie (abattement classique ou versement libératoire), le chiffre d’affaires brut annuel doit obligatoirement être reporté sur la déclaration complémentaire des revenus des professions non salariées (formulaire 2042-C-PRO) lors de la campagne printanière de l’impôt sur le revenu.

III. La Cotisation Foncière des Entreprises (CFE) : une taxe locale spécifique

3.1 La déclaration initiale de cotisation foncière (Formulaire 1447-C)

La Cotisation Foncière des Entreprises (CFE) constituerait un impôt local dû par toute personne exerçant une activité professionnelle non salariée. Au cours de la pratique juridique et comptable, il serait régulièrement constaté que le formulaire 1447-C de déclaration initiale serait négligé par les nouveaux créateurs.

Ce document doit être déposé au Service des Impôts des Entreprises (SIE) avant le 31 décembre de l’année de création de la structure. Il permettrait d’établir la base d’imposition pour les années ultérieures.

3.2 Modalités d’exonération et paiement par voie dématérialisée

Une exonération totale de la CFE serait accordée lors de la première année d’activité. Par la suite, si le chiffre d’affaires annuel généré ne dépassait pas la limite légale des 5 000 euros, une exonération de la cotisation minimum serait automatiquement appliquée. Les avis d’imposition ne sont plus envoyés par voie postale ; ils devraient être consultés de manière proactive sur l’espace professionnel du portail impots.gouv.fr.

IV. La gestion de la TVA en micro-entreprise : seuils et formalités

4.1 Le régime de la franchise en base de TVA : principes et limites

Historiquement liée au régime de la micro-entreprise, la franchise en base de TVA permettrait de facturer les clients sans collecter la taxe (facturation en hors taxes – HT). La mention légale « TVA non applicable, art. 293 B du CGI » doit impérativement figurer sur chaque document de facturation émis.

Tant que les seuils de chiffre d’affaires fixés par le Code général des impôts ne seraient pas franchis, aucune déclaration de TVA ne devrait être transmise à l’administration fiscale.

4.2 Obligations déclaratives consécutives au dépassement des seuils de tolérance

Il existerait une différence fondamentale entre les seuils de sortie du régime micro-entreprise et les seuils de franchise en base de TVA. Dès lors que le seuil de tolérance de la franchise en base serait dépassé au cours de l’exercice civil, l’entrepreneur deviendrait assujetti à la TVA dès le premier jour du mois de dépassement.

Des factures rectificatives devraient alors être émises, et un numéro de TVA intracommunautaire devrait être sollicité d’urgence auprès du SIE.

4.3 Transition vers les régimes réels d’imposition

Le basculement vers la collecte et la déduction de la TVA imposerait la mise en place de nouvelles obligations déclaratives (régime réel simplifié ou régime réel normal). La facturation HT deviendrait illégale pour les opérations réalisées sur le territoire national.

🧾 Conformité de la facturation : La gestion de la TVA requerrait une émission de factures irréprochables. L’utilisation d’un logiciel certifié serait fortement conseillée. Vous pourriez utiliser un outil dédié pour laFacturation INDYqui intégrerait automatiquement les mentions légales requises et gérerait le passage à la TVA de manière transparente.

V. Obligations comptables connexes et conservation des documents

Bien que la comptabilité soit allégée, des obligations probatoires strictes seraient requises par l’administration fiscale en cas de contrôle (BOI-CF-IOR).

5.1 Tenue rigoureuse du registre des recettes et du registre des achats

Un livre des recettes encaissées, tenu de manière chronologique, inaltérable et détaillée, devrait être mis à jour régulièrement. Pour les activités de négoce (achat-revente) ou de fourniture de logement, la tenue d’un registre des achats serait également rendue obligatoire. En pratique, l’absence de ces documents lors d’une vérification de comptabilité pourrait entraîner le rejet pur et simple de la comptabilité de l’entreprise.

5.2 Formalisme de la facturation et gestion des flux financiers

Chaque vente de marchandise ou prestation de service réalisée entre professionnels devrait faire l’objet d’une facture. Les mentions obligatoires doivent être scrupuleusement respectées. De plus, la législation exigerait l’ouverture d’un compte bancaire dédié à l’activité professionnelle dès lors que le chiffre d’affaires dépasserait 10 000 euros durant deux années consécutives.

🏦 Solution bancaire optimisée : Il ne serait pas nécessaire de s’acquitter de frais bancaires onéreux pour respecter cette obligation légale. Il est possible d’Ouvrir un compte pro gratuitement via Indy, ce qui permettrait d’isoler les flux financiers professionnels en toute simplicité.

5.3 Sécurisation de l’activité par les assurances professionnelles

Outre les contraintes purement fiscales, la protection du patrimoine de l’entrepreneur devrait être assurée. La souscription à une Responsabilité Civile Professionnelle (RC Pro), bien que parfois facultative selon les domaines, s’avérerait fondamentale. En cas de sinistre causé à un tiers, la viabilité économique de la micro-entreprise pourrait être compromise.

🛡️ Protection juridique et civile : La couverture des risques liés à l’exercice professionnel ne devrait pas être négligée. Les offres d’Assurance Pro (Assurez-vous)proposées par LegalPlace pourraient être consultées afin d’obtenir un niveau de garantie adapté à votre secteur (code JURISBUSINESS applicable).

Pour approfondir les stratégies de gestion globale de votre structure et découvrir d’autres leviers d’optimisation, de nombreuses autres ressources juridiques et entrepreneuriales seraient consultables directement sur lebusinessfr.com.

En conclusion, le régime de la micro-entreprise impliquerait une responsabilité déclarative pleine et entière de la part du dirigeant. La déclaration minutieuse des recettes, l’anticipation du paiement de la CFE, la surveillance constante des seuils de TVA et la tenue d’une comptabilité de caisse rigoureuse constitueraient les piliers d’une relation apaisée avec l’administration fiscale. Le respect de ces principes prémunirait l’entreprise contre les risques de contentieux.

Avertissement : Cet article contient des liens d’affiliation. Cela signifie que nous pouvons toucher une commission si vous utilisez nos liens, sans aucun coût supplémentaire pour vous (au contraire, vous bénéficiez de réductions !). Nous ne recommandons que des outils que nous jugeons essentiels et fiables.

Et vous, quelle étape de vos déclarations fiscales vous semble la plus complexe à gérer au quotidien ? N’hésitez pas à partager vos expériences et interrogations dans les commentaires ci-dessous !

Gagner de l’argent en 2026 sans quitter son emploi : le guide ultime du side hustle rentable

Imaginez : 800 € de plus sur votre compte ce mois-ci, générés en dehors de vos heures de travail habituelles. Pas un rêve — c’est la réalité de millions de Français qui ont lancé un side hustle en 2026. Coaching en ligne, création de contenu, ghostwriting, services IA, vente de formations : les opportunités n’ont…

Side Hustles 2026 : Les 7 Activités Complémentaires qui Rapportent Entre 500 € et 3 000 € par Mois

En 2026, le side hustle s’est démocratisé. Découvrez les 7 activités complémentaires les plus rentables pour générer 500 à 3 000 € par mois en micro-entreprise, sans quitter votre emploi principal.

Vous avez reçu un email de la DGFiP sur la facturation électronique ? Voici ce qu’il faut faire

Toutes les entreprises françaises reçoivent un email officiel de la DGFiP sur la facturation électronique. On vous explique ce que ça signifie, le calendrier exact, et les étapes pour vous mettre en conformité avant le 1er septembre 2026.

Laisser un commentaire